Vlada123 wrote: 12 Mar 2020 15:51

Перевели в кеш . Т.е. они теперь лежат в 401 кешем.

а можно чуть чуть поподробней, как это делается/называется?

у меня например все раскидано по акциям, можно выбирать по каким, но как перевести в кеш я не понимаю, и такой опции не вижу. Это у всех есть или зависит от плана?

Я тоже не поняла про кэш на 401к. Если обналичили, то заплатили налог и ещё пеналти 10% за раннее снятие? Или это 401k roth - сняли все и в банк положили?

Присоединяюсь к плачущим. Набралась храбрости и заглянула сегодня.

тут спрашивал https://forum.privet.com/viewtopic.php? ... 4#p7267142

может невнятно, повторю: у Вас варианта что-нибудь типа Fixed Income/stable value Fund/мани маркет нет? только сток индексы/фонды? и даже бондовых нет?

"перевести в кеш" в данном контексте - из акций в "Fixed Income". Правда любопытно - не думал что такое бывает

Сегодня ты читаешь рэп, а завтра будешь против скреп

Ashley@@@ wrote: 12 Mar 2020 20:50

До сих пор не трогала мой 401к, не взирая на падение маркета. Стоит так и оставить или все-таки стоит перевести в бонды, чтобы хоть что-то сохранить?

уже поздно, надо было начинать пару лет назад с того чтобы уже туда ничего не класть

даже если работовзятел матчит и есть "кешевый" фонд?

Сегодня ты читаешь рэп, а завтра будешь против скреп

jsjs wrote: 10 Mar 2020 21:17

Сильно плачу, поскольку все свободные деньги (кроме аварийного фонда, ессно) влил в рынок в первую же неделю падения. А вот, скажем, вчера уже не на что было прикупать. Потому и плачу.

Не надо ловить падающие ножи.

Я ж говорю, нечем ловить.

Всё, что остаётся -- это безболезненная (в смысле налогов) перебалансировка 401к к исходной процентовке.

jsjs wrote: 10 Mar 2020 21:17

Сильно плачу, поскольку все свободные деньги (кроме аварийного фонда, ессно) влил в рынок в первую же неделю падения. А вот, скажем, вчера уже не на что было прикупать. Потому и плачу.

Не надо ловить падающие ножи.

Я ж говорю, нечем ловить.

Всё, что остаётся -- это безболезненная (в смысле налогов) перебалансировка 401к к исходной процентовке.

так Вы влили во что-то типа таргет дейт только Вашего личного дизайна, и теперь будете из бондов в стоки переводить по мере падения последних?

Говори что думаешь, думай что говоришь!

Маразм крепчал и скрепы гнулись

jsjs wrote: 10 Mar 2020 21:17

Сильно плачу, поскольку все свободные деньги (кроме аварийного фонда, ессно) влил в рынок в первую же неделю падения. А вот, скажем, вчера уже не на что было прикупать. Потому и плачу.

Не надо ловить падающие ножи.

Я ж говорю, нечем ловить.

Всё, что остаётся -- это безболезненная (в смысле налогов) перебалансировка 401к к исходной процентовке.

так Вы влили во что-то типа таргет дейт только Вашего личного дизайна, и теперь будете из бондов в стоки переводить по мере падения последних?

Внутри non-retirement accounts я вообще ничего не перевожу (это порождает лишь неизбежные налоги для обамоидов), только докладываю cash (при ее наличии сверх аварийного запаса) в то, что наиболее отклонилось вниз от целевого процента в общем портфеле. На сегодняшний день, точнее вечер, это европейские стоки. Но на сегодняшний вечер таковой cash просто нет, хотя завтра получка.

Retirements accounts -- другое дело, там внутри можно перебалансировать без обамо-последствий.

NikOdim wrote: 12 Mar 2020 22:11

тут спрашивал https://forum.privet.com/viewtopic.php? ... 4#p7267142

может невнятно, повторю: у Вас варианта что-нибудь типа Fixed Income/stable value Fund/мани маркет нет? только сток индексы/фонды? и даже бондовых нет?

"перевести в кеш" в данном контексте - из акций в "Fixed Income". Правда любопытно - не думал что такое бывает

Спасибо. Вижу и бонды, и money market. Буду изучать. Век живи, век учись.

jsjs wrote: 12 Mar 2020 23:28

Всё, что остаётся -- это безболезненная (в смысле налогов) перебалансировка 401к к исходной процентовке.

так Вы влили во что-то типа таргет дейт только Вашего личного дизайна, и теперь будете из бондов в стоки переводить по мере падения последних?

Внутри non-retirement accounts я вообще ничего не перевожу (это порождает лишь неизбежные налоги для обамоидов), только докладываю cash (при ее наличии сверх аварийного запаса) в то, что наиболее отклонилось вниз от целевого процента в общем портфеле. На сегодняшний день, точнее вечер, это европейские стоки. Но на сегодняшний вечер таковой cash просто нет, хотя завтра получка.

Retirements accounts -- другое дело, там внутри можно перебалансировать без обамо-последствий.

в свете темы и Вашего поста, про non-retirement accounts я вообще не думал. просто любопытствую про %% которые перебалансируются. "европейские стоки" подразумевают что-то типа https://investor.vanguard.com/mutual-fu ... file/VTWNX

Vanguard Total Stock Market Index Fund Investor Shares 30.10%

Vanguard Total Bond Market II Index Fund Investor Shares† 29.30%

Vanguard Total International Stock Index Fund Investor Shares 20.10%

Vanguard Total International Bond Index Fund Investor Shares 12.80%

Vanguard Short-Term Inflation-Protected Securities Index Fund 7.70%

Говори что думаешь, думай что говоришь!

Маразм крепчал и скрепы гнулись

sondo wrote: 10 Mar 2020 20:47

надо по понедельникам плакать (или покупать елси вовремя продал), по вторникам продавать. Не каждый же день плакать.

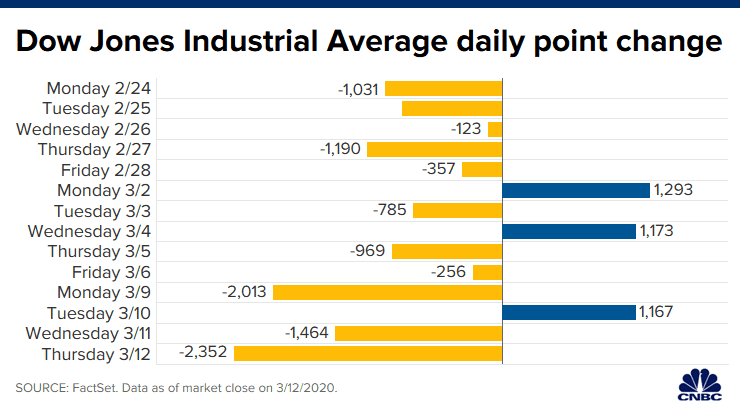

Какую неделю уже паттерн сохраняется.

Какую ?

Я вот такой график вижу

получается по паттерну

2/25 800 потерял

3/3 2000 потерял

3/9 3000 выиграл

итого в плюсе за счёт 3/9, но уверенности в 3/17 как-то не внушает

воот ещё интересная картинка для ищущих дно:

Говори что думаешь, думай что говоришь!

Маразм крепчал и скрепы гнулись

у меня такой план выкристализовался:

- для нервных товарищей с низким рисктолерансом, рекомендация в 401К не заглядывать пока не услышат разговоры "что-то экономика давно растёт - видно к дождю скоро рецессия" тогда можно начинать поглядывать и радоватся как всё подросло и дальше ростёт.

исключение для них одно - если ранее поступления в 401й шли полностью или частично в кеш\бонды итп, то надо исхитрится и не глядя на страшные цифры YTD gain\loss таки перенаправить отчисления с будущих пейчеков в стоковые фонды.

- для товарищей азартных: есть отличная возможность сэкономить на поездках в казино и занятся ловлей дна, активно продавая\покупая, нащупывая паттерны итп

Сегодня ты читаешь рэп, а завтра будешь против скреп

jsjs wrote: 12 Mar 2020 23:28

Всё, что остаётся -- это безболезненная (в смысле налогов) перебалансировка 401к к исходной процентовке.

так Вы влили во что-то типа таргет дейт только Вашего личного дизайна, и теперь будете из бондов в стоки переводить по мере падения последних?

Внутри non-retirement accounts я вообще ничего не перевожу (это порождает лишь неизбежные налоги для обамоидов), только докладываю cash (при ее наличии сверх аварийного запаса) в то, что наиболее отклонилось вниз от целевого процента в общем портфеле. На сегодняшний день, точнее вечер, это европейские стоки. Но на сегодняшний вечер таковой cash просто нет, хотя завтра получка.

Retirements accounts -- другое дело, там внутри можно перебалансировать без обамо-последствий.

в свете темы и Вашего поста, про non-retirement accounts я вообще не думал. просто любопытствую про %% которые перебалансируются. "европейские стоки" подразумевают что-то типа https://investor.vanguard.com/mutual-fu ... file/VTWNX

Vanguard Total Stock Market Index Fund Investor Shares 30.10%

Vanguard Total Bond Market II Index Fund Investor Shares† 29.30%

Vanguard Total International Stock Index Fund Investor Shares 20.10%

Vanguard Total International Bond Index Fund Investor Shares 12.80%

Vanguard Short-Term Inflation-Protected Securities Index Fund 7.70%

В моём конкретном случае, под "европейскими стоками" я, нескольно небрежно, имел в виду VTGMX.

Касательно Ваших процентов, выглядит вполне разумно -- стоки и бонды в пополаме (несколько консервативно, но why not); местные и заграничные securities тоже примерно в пополаме с несколько бОльшим акцентом на местныж (тоже why not -- деньги же печатают именно здесь); инфляционные вещи, как я припоминаю из Ваших постов, это нечто близкое Вам психологически -- ну что ж, процент небольшой, тоже why not. В конце концов, главное -- не сами проценты, а как бы с них не сорваться в минуту очередного просмотра сиэнэн или помрачения (однако, я повторяюсь), так что и психологией не следует пренебрегать.

NikOdim wrote: 10 Mar 2020 15:39

коллеги промочили жилетку . говорят "не глядите на 401К" ужас ужас, прощай ретайрмент итп

как подбадриваете, отшучиваетесь? или солидарно паникуете?

я наоборот - с удвоенной силой покупаю акции.

А какие, если не секрет, тоже будем покупать.

Почитайте на Мотли Фул и в других источниках про индексные фонды. Фишка в том, что за модного менеджера фонда, который решает что купить - надо платить (комиссию). А эксперименты помните, которые показали, что даже обезьяна может выбирать фонды лучше любого самого умного человека? Индексный фонд и покупает сразу всех акций помаленьку - нужды в менеджере вообще нет, комиссия 0, исторически биржевой рынок растет только вверх.

Мой скромный опыт. 401K план встретил кризис 25% в target fund, остальное money market. IRA 35% stocks and funds, 65% cash. 529 plan 100% cash. Этy неделю закончил 60% funds и stocks в IRA and 401K, 40% money market. В 529 все в cash лежит пока что, но там сумма незначительная.

До пенсии 20 лет. Дети в универ через 5 - 15. Советы, идеи?

PS На работе поменял три дня назад 401K contributions из money market в target fund. Последние 9 месяцев все уходилo в money market.

Я вообще в этом мало понимаю, откладывала достаточно, чтобы мой работодатель матчил, что лучше сделать? Я могу сейчас снизить %, это поможет? Если с каждого пейчека определенная сумма идет на 401К, то что грубо говоря поступило с него сегодня - закупки новых акций идет по сейчас низкой жене или как? My current investment option is BlackRock LifePath Index 2050

не интересовалась политикой, пока политика не заинтересовалась мной

geek7 wrote: 13 Mar 2020 14:37

в свете темы и Вашего поста, про non-retirement accounts я вообще не думал. просто любопытствую про %% которые перебалансируются. "европейские стоки" подразумевают что-то типа https://investor.vanguard.com/mutual-fu ... file/VTWNX

Vanguard Total Stock Market Index Fund Investor Shares 30.10%

Vanguard Total Bond Market II Index Fund Investor Shares† 29.30%

Vanguard Total International Stock Index Fund Investor Shares 20.10%

Vanguard Total International Bond Index Fund Investor Shares 12.80%

Vanguard Short-Term Inflation-Protected Securities Index Fund 7.70%

Касательно Ваших процентов, выглядит вполне разумно -- стоки и бонды в пополаме (несколько консервативно, но why not); местные и заграничные securities тоже примерно в пополаме с несколько бОльшим акцентом на местныж (тоже why not -- деньги же печатают именно здесь); инфляционные вещи, как я припоминаю из Ваших постов, это нечто близкое Вам психологически -- ну что ж, процент небольшой, тоже why not. В конце концов, главное -- не сами проценты, а как бы с них не сорваться в минуту очередного просмотра сиэнэн или помрачения (однако, я повторяюсь), так что и психологией не следует пренебрегать.

"несколько консервативно" не по причине моей психологии, а т.к. проценты не мои - я для примера взял первый попавшийся таргет дейт индекс - "Vanguard Target Retirement 2020 Fund Investor Shares

MUTF: VTWNX"... 2020 - это тех, кто на пенсию уже вышли

Говори что думаешь, думай что говоришь!

Маразм крепчал и скрепы гнулись

geek7 wrote: 13 Mar 2020 14:37

в свете темы и Вашего поста, про non-retirement accounts я вообще не думал. просто любопытствую про %% которые перебалансируются. "европейские стоки" подразумевают что-то типа https://investor.vanguard.com/mutual-fu ... file/VTWNX

Vanguard Total Stock Market Index Fund Investor Shares 30.10%

Vanguard Total Bond Market II Index Fund Investor Shares† 29.30%

Vanguard Total International Stock Index Fund Investor Shares 20.10%

Vanguard Total International Bond Index Fund Investor Shares 12.80%

Vanguard Short-Term Inflation-Protected Securities Index Fund 7.70%

Касательно Ваших процентов, выглядит вполне разумно -- стоки и бонды в пополаме (несколько консервативно, но why not); местные и заграничные securities тоже примерно в пополаме с несколько бОльшим акцентом на местныж (тоже why not -- деньги же печатают именно здесь); инфляционные вещи, как я припоминаю из Ваших постов, это нечто близкое Вам психологически -- ну что ж, процент небольшой, тоже why not. В конце концов, главное -- не сами проценты, а как бы с них не сорваться в минуту очередного просмотра сиэнэн или помрачения (однако, я повторяюсь), так что и психологией не следует пренебрегать.

"несколько консервативно" не по причине моей психологии, а т.к. проценты не мои - я для примера взял первый попавшийся таргет дейт индекс - "Vanguard Target Retirement 2020 Fund Investor Shares

MUTF: VTWNX"... 2020 - это тех, кто на пенсию уже вышли