опередил!Off-R wrote: 27 Nov 2021 20:23чет напоминает тех мужиков из билиарднойGabi wrote: 27 Nov 2021 20:04 ... И да, стремно тоже бывает. Вот сейчас думаю, что могут быть проблемы с одной из компаний из-за потенциальной дискриминации AI компании по расовому признаку. Пока решила не дергаться, но все равно беспокойно.

Готовность к пенсии

Moderator: Sw_Lem

-

Komissar

- Уже с Приветом

- Posts: 64875

- Joined: 12 Jul 2002 16:38

- Location: г.Москва, ул. Б. Лубянка, д.2

Re: Готовность к пенсии

-

Cap

- Уже с Приветом

- Posts: 507

- Joined: 17 Apr 2003 18:43

- Location: Tri-State area

Re: Готовность к пенсии

Тут вопрос не в "наплевать".-helloworld- wrote: 27 Nov 2021 19:54Да все может ещё проще. Какой-нибудь, не особоважый экзек (i.e., CFO) переспит со своей секретуткой и сток сразу в немилость wall st. А если есть какие-то юнионы и не дай Бог протесты - ban from growth forever. И всем плевать на финансовые показатели и революционность продукта.OtecFedor wrote: 27 Nov 2021 18:48Звучит как Santa Shop Inc где работают одни эльфы в глубокой Лапландии.Gabi wrote: 27 Nov 2021 17:33 У моей компании

- должен быть оригинальный продукт

- владельцы, руководители и работники должны иметь акции собственной компании

- должен быть постоянный приток денег за счет продукта

- должен быть постоянный и быстрый прирост customers

- у нее не должно быть долговых обязательств

- ее продукт не должен требовать крупных капиталовложений

- она должна быть хорошо защищена от возможных катаклизмов

- она должна расти в смежные области

- она не должна быть blue chip

В реальной жизни даже если на public все как у эльфов, всегда есть скрытые мины, founder conflict, patent infringement "оригинального продукта". Без хорошего инсайда как-то стрёмно.

"ATVI" как пример политизированности wall st.

Просто есть разные риски - одни относительно калькулируемые (на основе финансовых показателей), другие - некалькулируемые (репутационные в том числе).

Те люди, от которых действительно зависит движение рынка (пенсионные фонды, "активисты" хедж фонды, экономисты разных калибров), оценивают риски со своей стороны стола.

Процессы и модели рисков и прогнозов у всех похожие и разные одновременно.

И все фундаментально завязаны на (а) прошедшие данные и их связи; (б) стресс-сценарии, коих бесконечное множество.

У индивидуальных инвесторов нет шансов обработать информацию до такой степени.

Другое дело, что любые прогнозы вероятностные.

Всегда есть шанс, что индивидуальный инвестор окажется более прав.

Нет шанса достоверно определить - это из-за "ума" инвестора или случайный результат.

Статистически - это случайный результат.

-

Cap

- Уже с Приветом

- Posts: 507

- Joined: 17 Apr 2003 18:43

- Location: Tri-State area

Re: Готовность к пенсии

Каждую ночь не спать - это если вкладывать в индивидуальные стоки.-helloworld- wrote: 27 Nov 2021 20:13Вот вы каждую ночь не спите, а в рыл эстате дергацца надо только один раз в год - продлят ли лиз или искать новых тенантов.Gabi wrote: 27 Nov 2021 20:04Да конечно, есть скрытые мины. И да, стремно тоже бывает. Вот сейчас думаю, что могут быть проблемы с одной из компаний из-за потенциальной дискриминации AI компании по расовому признаку. Пока решила не дергаться, но все равно беспокойно.OtecFedor wrote: 27 Nov 2021 18:48 Звучит как Santa Shop Inc где работают одни эльфы в глубокой Лапландии.

В реальной жизни даже если на public все как у эльфов, всегда есть скрытые мины, founder conflict, patent infringement "оригинального продукта". Без хорошего инсайда как-то стрёмно.

Если регулярно вкладывать в индексы (с учетом предпочтения рисков и горизонтов планирования), то спать совершенно спокойно.

-

Arizonka

- Уже с Приветом

- Posts: 912

- Joined: 08 Aug 2021 22:24

Re: Готовность к пенсии

это точно!Cap wrote: 27 Nov 2021 17:03Об этом и речь.

Понятно, что люди рассуждают с точки зрения индивидуального опыта - у кого-то очень удачный, у кого-то очень не-.

Про диверсификацию как уменьшение рисков слышали многие, но немногие понимают, что это такое и с чем едят.

Судя по обсуждениям, лендлорды этим страдают в бОльшей степени.

Но к лекарству (индексные фонды) отношение еще более осторожное.

По крайней мере, на словах. Соседний опрос дает существенный перевес "рыночникам".

(Опрос, конечно, никакой статистической информативности не несет - опрос болтологический, по определению).

На самом деле, у меня тоже были неудачные опыты с тенантами, так же как у любого человека кто занимается хоть недвижимостью, хоть стоками...

-

Arizonka

- Уже с Приветом

- Posts: 912

- Joined: 08 Aug 2021 22:24

Re: Готовность к пенсии

Я понимаю, действительно стресс есть...OtecFedor wrote: 27 Nov 2021 16:03Правильно доход от тенантов сравнивать с 1099 а не W2, они же вам бенефиты не платят.Arizonka wrote: 27 Nov 2021 10:05Мне нравится что на это уходит меньше времени чем на обычную работу. Например, чтобы заработать 3000 $ в месяц сейчас с двух тенантов, мне нужно пару раз в год поговорить с ними ( Продлить lease, или вызвать handyman что-то починить)OtecFedor wrote: 27 Nov 2021 09:56Вопрос нравится ли вам этим заниматься.Arizonka wrote: 27 Nov 2021 09:25Обычно, лендлорды не умеют туалетами заниматься так как для этого есть plumber...Komissar wrote: 27 Nov 2021 01:39

за 20 лет обширного лендлорства в нескольких штатах ну ни разу не пришлось заниматься тубзиками в ренталах.

Например, есть у меня машина. если она сломается, я ж не сама ее чиню...Везу к механику...

То же самое и с починками ренталсов- не умею я чинить, звоню Handymen, plumber, elecrician, etc...

Думаю люди, которые говорят что-то типа: эти лендлорды чинят засорившиеся туалеты в 2 часа ночи на Christmas, это они так себя успокаивают чтобы компенсировать какие-то внутренние сожаления/какие-то их самим гложущие моменты...

Технически лэндлорду любителю с один два домами сложно построить relationship с этими handymen plumbers, потому что у вас мало заказов и ему не будет steady cash flow. Профи помимо сдачи ещё флипают и постоянно дают им работу.

Без этого они будут overcharge and give you stressful shit

Чтобы заработать и принести наличкой эти 3000 $ на работе , мне нужно отпахать 40 часов в неделю целых две недели.

Разница большая!

Мне хочется иметь больше времени, я не хочу дарить свое драгоценное время своей w2 работе.

Вопрос скорее не в том нравится ли мне заниматься туалетами, А в том что мне нравится стиль жизни который мне обеспечивает мой пассивный доход …

По-поводу overcharge/stressed handyman’s- тяжело найти хорошего хэндимена.. я если хорошего нахожу то стараюсь treat them really well…

Я вкусил это немного помогал коллеге сдать дом когда он срочно отехал на родину.

Он сдал паре, образованные с доходом. Но они разругались и девушка уехала, парень заявил что у них было соглашение платить 50% поэтому он так и будет. Ну и подобное тупое stressfully говно.

Снимает молодежь, а они нонче YOLO, семей не заводят дольше года на одном месте не сидят. Может ему не повезло, тут говорят по 12 лет живут и платят

Потом хоть и не моё было, я как-то беспокоился что кто-то угорит, покадечится. Вообщем не мое, определенно не пассивный sress free income

-

Arizonka

- Уже с Приветом

- Posts: 912

- Joined: 08 Aug 2021 22:24

Re: Готовность к пенсии

спасибоOff-R wrote: 27 Nov 2021 16:58Аризонка, про чистить тубзики это было сказано фигурально. Понятно, что бояре их не чистят. Позвонил холопу, тот пришел, ты ему штуку перевела, вопрос снят. OtecFedor правильно описал эту ситуацию. Проблема что с этими общагами на рент никогда не знаешь, какое г-но и когда вылезет. Поэтому надо быть постоянно подтянутым и готовым вступить в бой.Arizonka wrote: 27 Nov 2021 09:14

Аризонке не лень следить за этим..Аризонка просто в этих стоказ не разбирается...

не могу ж я деньги вкладывать в какие то компании которые я не знаю...А вот как понять хорошая компания или плохая я пока не научилась...

как вы анализируете стоящая ли компания или нет? вкладвать деньги или нет...

Cо стоками в этом плане гораздо попроще. При наборе определенных вариантов, можно вообще ничего не делать. Если не лезть в крэйзи шит, то перспектива все равно будет положительная. Если даже и упал на какой то момент, ну да и х. с ним. Все равно потом поднимется.

A то что там Gabi про какие то стабильные 170% годовых говорит, это конечно полная лажа. Там как Коми сказал, разговор скорее всего идет о каких нибудь 5К-10К на г-вно всплеске последние год два, где все безголово летело вверх и вниз. Даже при вложении 500К со 100% годовых, за 5 лет у нее бы уже было 16 лямов. Но при образе жизни который она ведет, такие деньги там не просматриваются.

-

Komissar

- Уже с Приветом

- Posts: 64875

- Joined: 12 Jul 2002 16:38

- Location: г.Москва, ул. Б. Лубянка, д.2

Re: Готовность к пенсии

перевес "рыночникам" по числу голосов. Среди тех голосов могут быть нищеброды, вложившие несчастные 10К в tenbaggerCap wrote: 27 Nov 2021 17:03

По крайней мере, на словах. Соседний опрос дает существенный перевес "рыночникам".

(Опрос, конечно, никакой статистической информативности не несет - опрос болтологический, по определению).

-

Arizonka

- Уже с Приветом

- Posts: 912

- Joined: 08 Aug 2021 22:24

Re: Готовность к пенсии

мне тоже кажется те кто недвижимостью владеет будет легче и быстрее им выйти на пенсиюKomissar wrote: 27 Nov 2021 21:29перевес "рыночникам" по числу голосов. Среди тех голосов могут быть нищеброды, вложившие несчастные 10К в tenbaggerCap wrote: 27 Nov 2021 17:03

По крайней мере, на словах. Соседний опрос дает существенный перевес "рыночникам".

(Опрос, конечно, никакой статистической информативности не несет - опрос болтологический, по определению).Надо сравнивать по объему вложенного капитала. Там точно перевес будет у передвижников, тьфу, недвижников.

ну как бы наверное у любого владеющего домом сейчас net worth около пол милиона... ну там еще 401k где-то тыщ 250-500, ну близко к миллиону...2. FIRE = Financial Independent Retire Early в 55-60 (или раньше). Достаточно инвестиций ($1-2mm) дотянуть до social security

Но я бы не стала выходить на раннюю пенсию с миллионом...Даже если бы выплаченный дом и был бы миллион в 401К...

Мне кажется нужно хотя бы миллионов 3-4-5 в 401К...

Если же добавить пару ренталс, скажем 1.5 тыс в месяц один рентал приносит, плюс вылаченный дом плюс 1 мил в стоках, тогда мне кажется можно...

Так как не понятно что там будет долларом и что можно будет на долларо купить, мне кажется лучше все таки diversivy между стоками и ранталсами...

Ну если кто-то не хочет стреса и dealing with tenants ну я бы сказала тогда что надо хотябы 5 млн в стоках иметь...

чаби ли это? 2 млн-с них дивидентов скажем где-то 7 процентов (если повезет), получается 140 тыс минус налоги, наверное около 30-40%, скажем 30%, ну скажем 100к будет человек иметь после налогов наличными...Ну где гарантия что дивиденты будут 7 процентов? Нет гарантии что они будут 3%, могут.3. ChubbyFIRE = достаточно инвестиций ($2-5mm) дотянуть и перетянуть.

Ну скажем отнимут дивиденты, скажем человек будет делать withdrawals, не помню сколько там, вроде 4 процента...Ну надо как минимум 2 млн, что есть 80К в год если дом выплачен... И опять же, кто знает что там будет с долларов, на эти 2 млн можно будет может достаточно на автобусе проехать...

По мне так лучше diversify в стоки и в недвижимость...

-

Cap

- Уже с Приветом

- Posts: 507

- Joined: 17 Apr 2003 18:43

- Location: Tri-State area

Re: Готовность к пенсии

Вполне возможно. Но данными не подтверждается.Arizonka wrote: 27 Nov 2021 23:35 мне тоже кажется те кто недвижимостью владеет будет легче и быстрее им выйти на пенсию

Да, но эти пол-лимона неликвидные, т.е. лендлорд не может какую-либо часть вывести в кэш без перефинансирования или ХЕЛОКа, а это дополнительные усилия (для оформления ХЕЛОКа) и дополнительный долг. Если на ХЕЛОК жить на пенсии, то это постоянная плата процентов. Эти проценты, как правило, плавающие и будут повышаться с инфляцией и результирующим повышением банковский ставок.ну как бы наверное у любого владеющего домом сейчас net worth около пол милиона...

Это зависит от расходов. 1мил =~= 40К в год. При выплаченном доме, этого может быть достаточно для независимой, но конечно не шикарной жизни.ну там еще 401k где-то тыщ 250-500, ну близко к миллиону...

Но я бы не стала выходить на раннюю пенсию с миллионом...Даже если бы выплаченный дом и был бы миллион в 401К...

Мне кажется нужно хотя бы миллионов 3-4-5 в 401К...

Пару ренталс - это пара потенциальных рисков.Если же добавить пару ренталс, скажем 1.5 тыс в месяц один рентал приносит, плюс вылаченный дом плюс 1 мил в стоках, тогда мне кажется можно...

Может, обойдется. Может, нет.

Для этого и существует понятие сбалансированного портфеля, который в достаточной степени защищен от инфляции.Так как не понятно что там будет долларом и что можно будет на долларо купить,

Диверсификация работает упрощенно таким образом:мне кажется лучше все таки diversivy между стоками и ранталсами...

1. Если вы вкладываетесь в несколько индивидуальных стоков, то вы подвержены и рискам всего рынка, и индивидуальным рискам каждого стока. Если вы добавляете ренталз, то диверсифицируете некоторые риски индивидуальных стоков, но добавляете индивидуальные риски ренталз.

2. Если вы вкладываетесь в широкий индекс, то вы подвержены только рискам всего рынка. Добавляя ренталз, вы только добавляете их индивидуальные риски. Кроме того, убираете некоторую диверсификацию рынка, т.к. рынок уже включает real estate в качестве одного сектора. (Например, real estate занимает ок. 3.5% индекса в фонде VTI = Total US Stock Market)

Тут спорить тяжело - больше денег лучше, чем меньше.Ну если кто-то не хочет стреса и dealing with tenants ну я бы сказала тогда что надо хотябы 5 млн в стоках иметь...

Но всех денег не заработать.

Надо найти свой порог "достаточности", чтобы выйти из "гонки" и наслаждаться свободой и жизнью.

3. ChubbyFIRE = достаточно инвестиций ($2-5mm) дотянуть и перетянуть.

Ну, тут много стандартных заблуждений. Оставим разбор полетов до следующего раза.чаби ли это? 2 млн-с них дивидентов скажем где-то 7 процентов (если повезет), получается 140 тыс минус налоги, наверное около 30-40%, скажем 30%, ну скажем 100к будет человек иметь после налогов наличными...Ну где гарантия что дивиденты будут 7 процентов? Нет гарантии что они будут 3%, могут.

Ну скажем отнимут дивиденты, скажем человек будет делать withdrawals, не помню сколько там, вроде 4 процента...Ну надо как минимум 2 млн, что есть 80К в год если дом выплачен... И опять же, кто знает что там будет с долларов, на эти 2 млн можно будет может достаточно на автобусе проехать...

По мне так лучше diversify в стоки и в недвижимость...

(извините, если отцитированно неправильно. нет времени разбираться. Думаю, не принципиально в данном случае)

-

GarikToo

- Уже с Приветом

- Posts: 24387

- Joined: 03 Jan 2007 08:32

- Location: Львов->Израиль->Убей Эрия

Re: Готовность к пенсии

Говорить сейчас что в 1996м надо было брать акции Епла - это просто, а вот какие акции надо брать сейчас чтобы разбогатеть через 20-25 лет?

Оливье готовлю, холодец варю, посуду мою, пылесоса не боюсь. Скупой.

-

GarikToo

- Уже с Приветом

- Posts: 24387

- Joined: 03 Jan 2007 08:32

- Location: Львов->Израиль->Убей Эрия

Re: Готовность к пенсии

Что у вас происходит в 2х ренталах что надо каждую неделю часами ресити обрабатывать?Снежная Королева wrote: 28 Nov 2021 01:29 Плюс вести бухгалтерию на ренталс. У меня каждый месяц по два часа уходит на 2 рентала. Все receipts найти, не забыть, офоткать, зарегистрировать, посчитать для налоговой ( я сама делаю).

То ли дело index funds, они сами всю информацию подают в налоговую инспекцию, мне только остаётся начать кнопку "согласна" раз в год. Налоги автоматом считаются. И бухгалтера не нужно.

Оливье готовлю, холодец варю, посуду мою, пылесоса не боюсь. Скупой.

-

GarikToo

- Уже с Приветом

- Posts: 24387

- Joined: 03 Jan 2007 08:32

- Location: Львов->Израиль->Убей Эрия

Re: Готовность к пенсии

Хотелось бы верить - легкие деньги всегда подозрительныСнежная Королева wrote: 28 Nov 2021 01:22Index fundsGarikToo wrote: 28 Nov 2021 01:18 Говорить сейчас что в 1996м надо было брать акции Епла - это просто, а вот какие акции надо брать сейчас чтобы разбогатеть через 20-25 лет?

Оливье готовлю, холодец варю, посуду мою, пылесоса не боюсь. Скупой.

-

Cap

- Уже с Приветом

- Posts: 507

- Joined: 17 Apr 2003 18:43

- Location: Tri-State area

Re: Готовность к пенсии

Снимаю шляпу.Снежная Королева wrote: total market index funds

Все. Больше ничего. Вкладывать весь кошмар, добавлять каждый месяц сколько можете. Больше ничего не делать. Как накопите 25-30 × annual expenses, выходите на пенсию и продаёте 4% каждый год.

Игры с отдельными акциями не нужны вообще.

Я инвестирую уже 20 лет. Никаких умений и знаний не нужно. Нужен только один навык: крепкие нервы, чтобы не продать, когда идёт вниз, а продолжать покупать ( если accumulation phase).

Все это написано на одной странице в wiki bogleheads forum. Гуглится легко и просто.

Нельзя сказать лучше.

-

Off-R

- Уже с Приветом

- Posts: 1000

- Joined: 30 Mar 2021 23:20

Re: Готовность к пенсии

Люди упорно пытаются найти в темной комнате черную кошку, которой там нет.GarikToo wrote: 28 Nov 2021 01:18 Говорить сейчас что в 1996м надо было брать акции Епла - это просто, а вот какие акции надо брать сейчас чтобы разбогатеть через 20-25 лет?

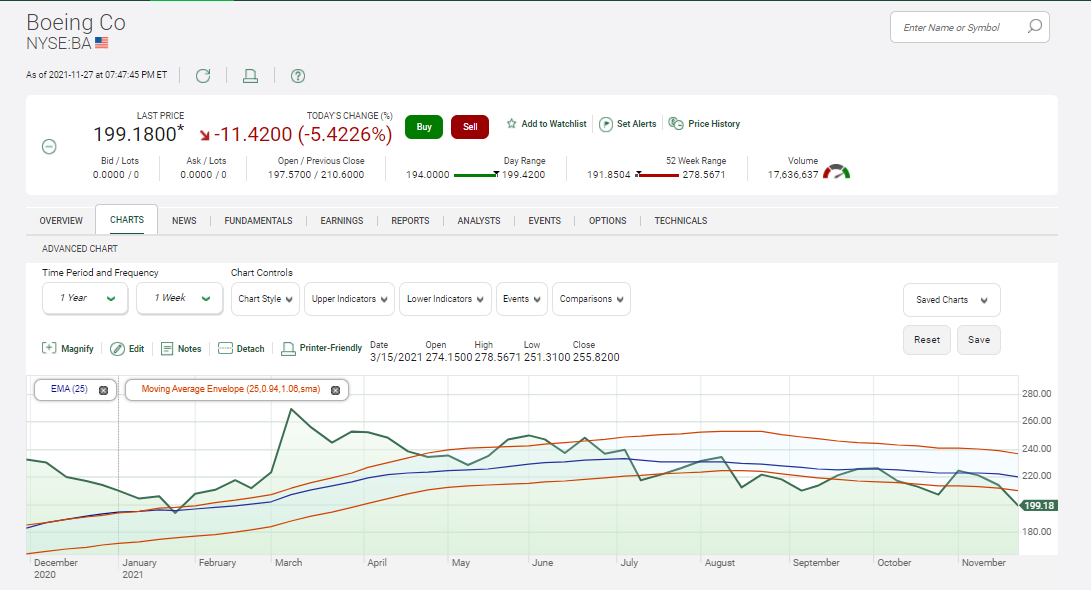

Если надо один раз купить и забыть на 20 лет, то как уже выше сказали, покупаются low cost index funds. В 99% случаев сток, не покупают, чтоб о нем забыть. Вчера я купил ВА, потому что он резко упал, при этом авиа компании и так в самом низу. Через неделю-месяц-пол года он будет продан.

Вот вам типичный пример. На сегодня ВА находится значительно ниже Exponential Moving Average и даже ниже границы Moving Average Envelope, Upside составляет 29%. Теперь посмотрите к примеру на LOW. Его цена сейчас находится на верхней границе Moving Average Envelope. Т.е.сегодня я куплю ВА, но через неделю картина может координально поменяться. Кроме этого, есть еще и другие показатели, которые так же принимаются в расчет.